Palantir:Q4财报解读——AI应用的成功范例

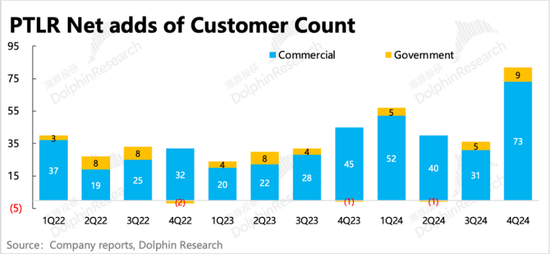

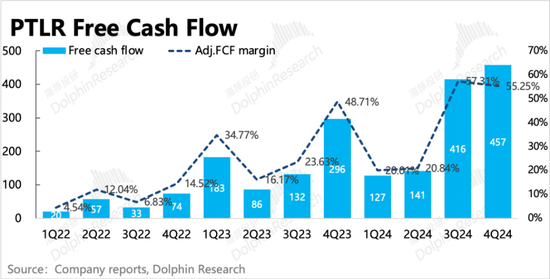

Palantir在2024年四季度财报中展现亮眼业绩,客户数量大幅增长,尤其企业客户净增数翻倍,存量客户收入扩张率高达120%。这与市场上对大模型高投入的争议形成鲜明对比,证明了专注特定垂类AI应用的巨大潜力。

财报核心信息如下:

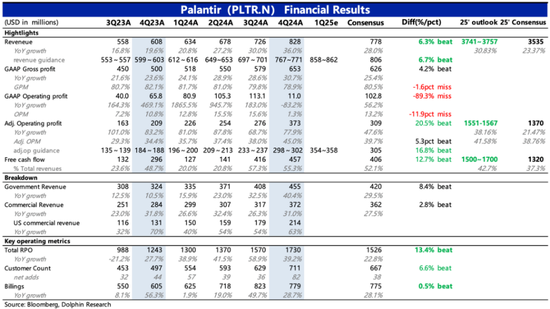

指引超预期:管理层对2025年Q1及全年业绩的指引,直接回应了市场对Palantir长期增长和盈利能力的质疑。预计Q1增长36%,全年收入增长30%,美国商业收入增速更将达到54%;同时,预计Q1经调整经营利润率为41%,全年利润率为42%,均高于市场预期。

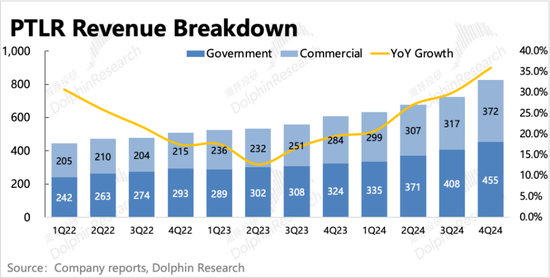

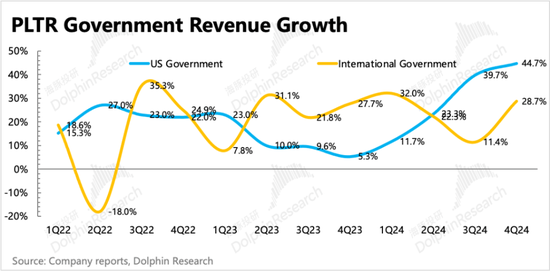

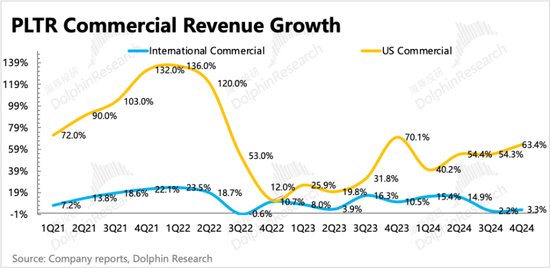

当期业绩强劲:四季度收入同比增长36%,美国市场政府和商业收入双双加速,国际市场也因政府新合同而回暖。

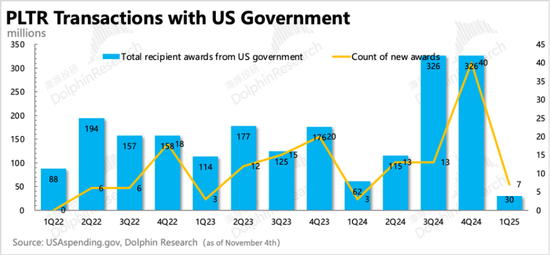

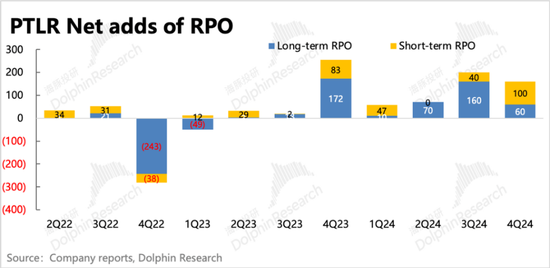

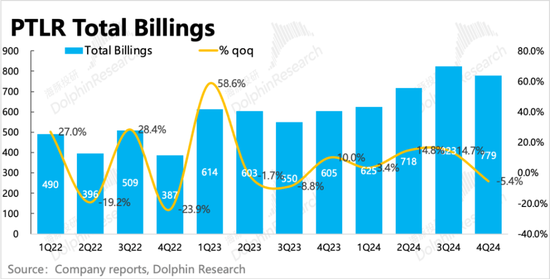

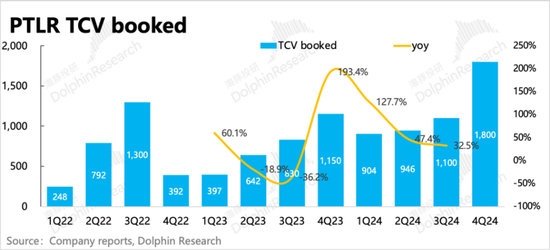

前瞻指标显示短期增长无忧:由于Palantir提供定制化服务,收入可预期性强。虽然长期合同净增量相比Q3有所放缓,但TCV(合同总价值)回归加速增长,显示长期合作意愿强烈,部分合同有望转化为有效订单。Billings同比增长29%,递延收入环比下滑,可能与年末假期影响有关。

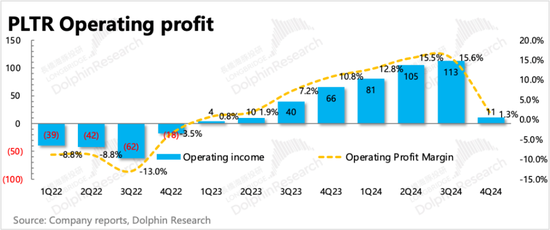

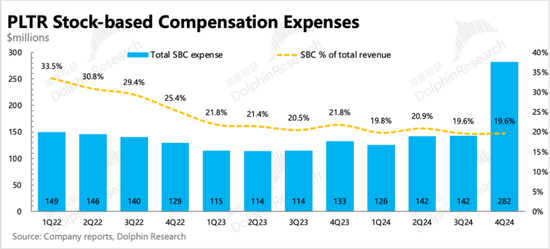

成本费用控制得当:费用扩张与收入扩张幅度相比可控,剔除SBC后,Q4经调整经营利润同比增长45%,利润率提升至45%。

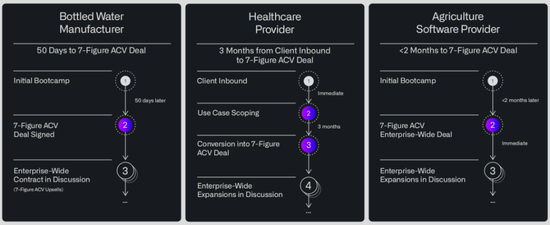

竞争优势:Palantir的竞争优势不仅在于强大的技术,更在于其深厚的生态关系网以及AI初期端到端服务带来的卓越客户体验。其与政府(尤其国防部)的紧密联系以及与其他科技巨头的联盟,构筑了强大的竞争壁垒。而定制化服务虽然在规模化上存在劣势,但在AI应用初期却能提供更舒适的客户体验。

未来展望:Palantir的估值拐点在于其关系网是否出现裂痕,以及客户对端到端服务需求的转变。短期内,Palantir仍将保持强劲增长势头,但长期来看,随着AI技术门槛降低,企业自主建设数据分析能力,Palantir的客单价(ARPC)可能下降,需要依靠更大的获客规模来维持增长。

伯克希尔

MORE>-

市场监管总局开展“特供酒”销毁行动:区块链技术或可提升溯源效率

12月24日,市场监管总局在贵州等地开展“特供酒”清源打链专项行动罚...

-

Wintermute 悄悄买入 ETH,Ripple 遭罚款 1.25 亿美元:区块链周报

Wintermute悄悄买入ETH,Ripple遭罚款1.2...

-

Jump Crypto 的“清仓式”抛售:Terra 案和解金还是“生存困境”?

JumpCrypto,一家专注于加密货币业务的金融公司,近期被发现...

-

以太坊 ETF 流出量即将见顶,ETH 价格或将上涨

一位分析师表示,Grayscale最近转换的以太坊ETF——Gr...

-

柴犬币 (SHIB) 能否突破 0.01 美元?数据分析平台揭示其未来潜力

数据分析平台CoinCodex对柴犬币(SHIB)在未来六年...